Процедура банкротства для физических лиц всё чаще становится реальным выходом из долговой ямы. Но важно понимать: банкротство не освобождает от всех долгов. Закон строго регулирует, какие обязательства подлежат списанию, а какие останутся с человеком даже после признания его финансово несостоятельным.

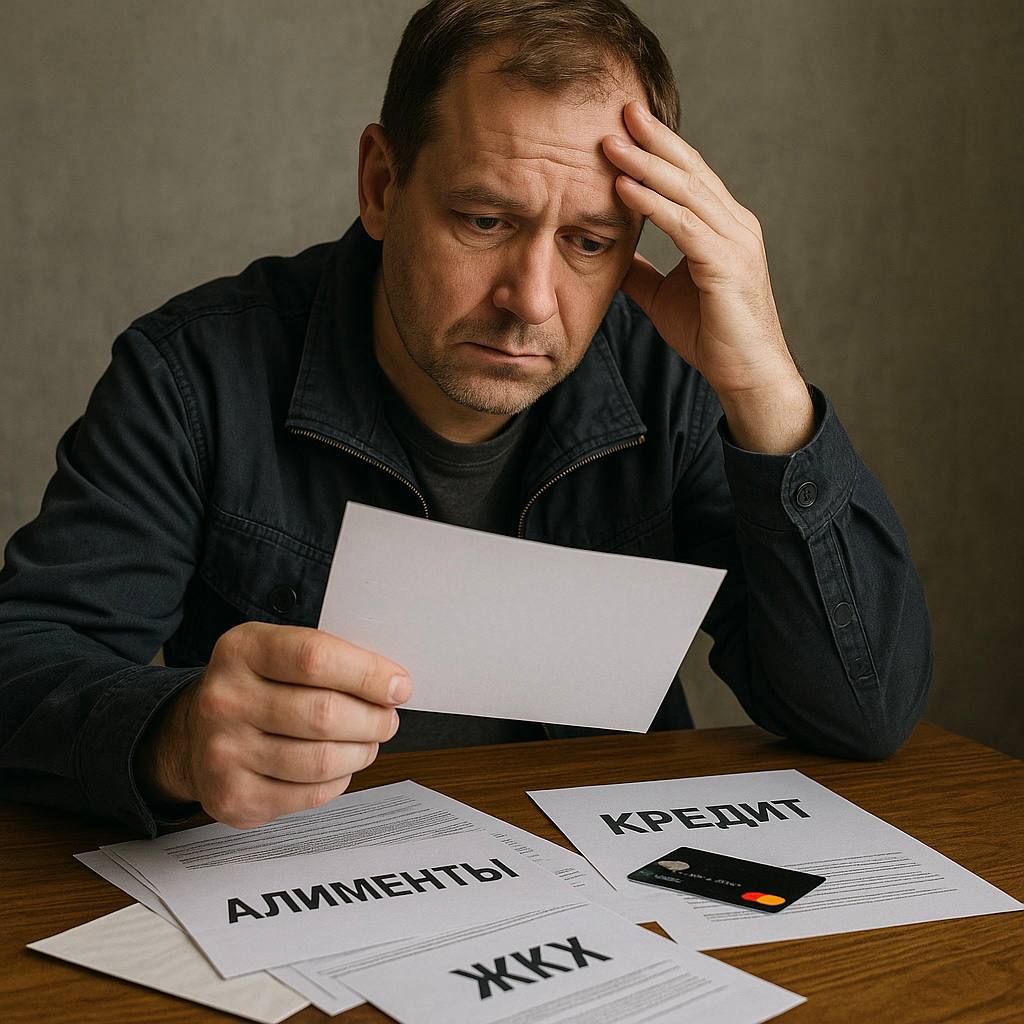

Один из примеров — история водителя-дальнобойщика Ивана. После развода он оказался в долгах: кредиты, алименты, коммунальные платежи. Сумма превысила 800 тысяч рублей. Иван подал заявление о банкротстве, надеясь списать все обязательства, включая алименты. Однако суд отказал ему — именно из-за ошибочного представления о том, какие долги списываются.

Что можно списать через банкротство?

По закону, под списание попадают следующие категории долгов:

· Кредиты — потребительские, автокредиты, кредитные карты;

· Микрозаймы — даже с высокими процентами;

· Долги по ЖКХ — важно не откладывать их списание, чтобы избежать отключений;

· Частные займы по распискам — включая долги перед родственниками и знакомыми;

· Штрафы, неустойки, проценты — начисленные до начала процедуры.

Процедура банкротства позволяет списать как основную сумму долга, так и накопленные пени, штрафы и проценты.

А что нельзя списать?

Есть долги, которые останутся с человеком, даже если суд признает его банкротом:

· Алименты — как текущие, так и образовавшаяся задолженность;

· Компенсации за вред здоровью и моральный вред — если человек признан виновным в причинении ущерба;

· Задолженность по заработной плате — если человек выступал работодателем.

Эти обязательства считаются социально значимыми. Государство защищает интересы пострадавших лиц, особенно когда речь идет о детях, здоровье или правах работников.

Почему важно понимать это заранее?

Если при подаче документов на банкротство человек утаивает долги или не указывает их в полном объёме, он рискует получить отказ в списании. Более того, такие действия могут быть расценены как мошенничество.

Поэтому важно подходить к процедуре ответственно, консультироваться со специалистами и точно понимать свои правовые возможности.

Один из примеров — история водителя-дальнобойщика Ивана. После развода он оказался в долгах: кредиты, алименты, коммунальные платежи. Сумма превысила 800 тысяч рублей. Иван подал заявление о банкротстве, надеясь списать все обязательства, включая алименты. Однако суд отказал ему — именно из-за ошибочного представления о том, какие долги списываются.

Что можно списать через банкротство?

По закону, под списание попадают следующие категории долгов:

· Кредиты — потребительские, автокредиты, кредитные карты;

· Микрозаймы — даже с высокими процентами;

· Долги по ЖКХ — важно не откладывать их списание, чтобы избежать отключений;

· Частные займы по распискам — включая долги перед родственниками и знакомыми;

· Штрафы, неустойки, проценты — начисленные до начала процедуры.

Процедура банкротства позволяет списать как основную сумму долга, так и накопленные пени, штрафы и проценты.

А что нельзя списать?

Есть долги, которые останутся с человеком, даже если суд признает его банкротом:

· Алименты — как текущие, так и образовавшаяся задолженность;

· Компенсации за вред здоровью и моральный вред — если человек признан виновным в причинении ущерба;

· Задолженность по заработной плате — если человек выступал работодателем.

Эти обязательства считаются социально значимыми. Государство защищает интересы пострадавших лиц, особенно когда речь идет о детях, здоровье или правах работников.

Почему важно понимать это заранее?

Если при подаче документов на банкротство человек утаивает долги или не указывает их в полном объёме, он рискует получить отказ в списании. Более того, такие действия могут быть расценены как мошенничество.

Поэтому важно подходить к процедуре ответственно, консультироваться со специалистами и точно понимать свои правовые возможности.